Отношение прибыли к выручке оценивает результат деятельности компаний, помогая в долгосрочной перспективе рассчитать необходимость инвестиционных или кредитных средств для любой организации. Поскольку инвесторы имеют тенденцию реагировать на всю информацию, связанную с компанией то это влияет на стоимость их инвестиций в компанию. Основные функции денег никто не отменял. Прибыль в целом используется в качестве показателя достижений компании.

Рентабельность продаж отражает отношение прибыли к выручке может приниматься в качестве основы для принятия инвестиционных решений и прогнозов. Изменение прибыли в будущем влияет на решение потенциальных инвесторов, которые будут инвестировать в компанию. Кроме того эта формула может описывать результаты деятельности компании за прошедший период.  Информация о прибыли должна быть известна не только управляющему, но также инвесторам и другим заинтересованным сторонам, таким как руководство компании и кредиторы.

Информация о прибыли должна быть известна не только управляющему, но также инвесторам и другим заинтересованным сторонам, таким как руководство компании и кредиторы.

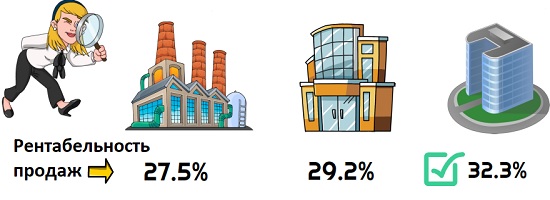

Отношение прибыли к выручке — рентабельность

Рентабельность продаж как отношение прибыли к выручке — это показатель корпоративной эффективности. Это важный показатель показывающий увеличение или уменьшение чистого капитала. Прибыль является измерением стоимости и оценки будущих доходов. Считается, что одним из способов прогнозирования прибыли компании является использование финансовых коэффициентов.

Чтобы выяснить, получает ли компания прибыль или наблюдается рост, можно рассчитать и интерпретировать финансовые коэффициенты компании. Прибыль может быть получена только при выполнении финансового блага самой компании.

Коэффициент и маржа чистой прибыли — это часть финансовых коэффициентов, которые можно использовать для оценки финансовых показателей компании.

Финансовые коэффициенты такие как оборотные активы, кредиторская задолженность, общая задолженность, общий капитал, чистая прибыль и чистые продажи, являются учетной записью и влияют на прибыль компании увеличивая или уменьшая маржу.

Коэффициенты рентабельности оказывают существенное влияние на рост прибыли.

Маржа чистой прибыли или рентабельность — это соотношение между чистой прибылью и чистыми продажами.

Поднимающаяся рентабельность повышает привлекательность инвесторов для вложения своего капитала, поэтому прибыль компании от увеличения объемов может увеличиться.

Стимулирование выручки

Стимулирование продаж — это одна из составляющих комплекса мероприятий, которая становится важным инструментом стратегии интегрированных вопросов поднятия рентабельности. Этот инструмент обеспечивает несколько явных преимуществ в увеличении прибыли, становясь одним из самых быстрорастущих инструментов. Традиционно компании тратят миллиарды в год на поддержку и изменение позиционирования своих продуктов в сознании потребителей путем создания позитивной и хорошей осведомленности о продуктах и брендах. Компании верят, что сила бренда заключается в сознании потребителей.

Возросшее значение стимулирования сбыта как стратегического инструмента на зрелых потребительских рынках привело к сильному интересу практиков к пониманию механизмов, эффективности и результативности различных подходов к стимулированию продаж. Стимулирование продаж является наиболее важной составляющей маркетинговых бюджетов с точки зрения масштабов и темпов роста.

Стимулирование сбыта является частью маркетингового процесса, его роль и значение в комплексной программе маркетинговых коммуникаций компании резко возросло за последние десятилетие.

Маркетологи также ежегодно тратят прибыль на рекламные акции, ориентированные на розничных и оптовых торговцев.

Банки, отели и ряд других организаций тратят так много на стимулирование продаж, не только на присуждаемые призы, но и на продвижение и реализацию программ увеличения рентабельности.

Появление Интернета изменило то, как компании и клиенты делают что-то, что привело к стремлению фирм превзойти других в общении с продуктами, осмеливаясь отличаться в реализации стратегий, направленных на привлечение внимания и дифференциацию их продукта от продукта конкурентов, оказывая при этом влияние на решение о покупке.

Несмотря на вышесказанное, критики эффективности стимулирования сбыта в повышении продаж предостаточно, и, как таковое, широкое использование стимулирования сбыта привело к значительным дискуссиям относительно того, является ли оно эффективным или нет. Аргумент заключается в том, не создает ли растущий бюджет рекламных акций ненужной нагрузки на фонд акционеров и, конечно же, расходы на маркетинг, тем более что нет четкого сигнала о том, что этот элемент вносит значительный вклад в продажи и прибыльность в краткосрочной и долгосрочной перспективе.